|

Вид публикации: Статья Год: 2015 Издательство: Научно-методические основы устой-чивого развития сельских территорий. –М. ФГБНУ ВИАПИ «Энциклопедия Российских деревень», 2015 Целевое назначение: Научное Автор(ы): Сарайкин В.А. Статус: завершенный Наименование: Типы аграрных структур и их влияние на эффективность сельскохозяйственного производств Формат: обычная PDF-файл: http://www.viapi.ru/download/2015/136177.pdf |

Сарайкин В.А. д.э.н. ВИАПИ им. А.А. Никонова

типы аграрных структур и их влияние на эффективность сельскохозяйственного производства

Введенное в ранее опубликованных работах, понятие типа аграрной структуры [3,c.152-170] упростило подход к систематизации территорий административных районов (муниципальных образований) с позиции выделенных, по итогам ВСХП-2006, в аграрном производстве классов хозяйств [4] и сложившихся между ними экономических отношений. Типизацию районов, на основе экономических показателей структурного состояния основных производственных элементов аграрного сектора, можно принять как важную характеристику при изучении некоторых процессов протекающих в обществе. Позволяя широко использовать статистические данные районов, она дает бóльшую разницу при обобщении показателей районов в группах аграрных структур, чем это наблюдается при обработке данных по субъектам РФ. Кроме того, опираясь на характеристики типов аграрных структур в административных районах, становится возможным применение дифференциального подхода в изучении экономики сельского хозяйства в России. Задачей, решаемой в данной статье, является определение того как влияет сам тип аграрной структуры на производственные показатели развития сельского хозяйства в муниципальных районах.

Основанием для проведения такого анализа послужило размещение в открытом доступе на сайте Росстата данных статистической отчетности, характеризующих социальное и экономическое развитие муниципальных образований в регионах РФ за период с 2008 по 2012 гг.[6]. Особую значимость этим данным придает то, что все показатели, представленные в разрезе муниципальных образований, собраны по единой методике из утвержденных министерствами и ведомствами РФ форм отчетности.

В данной работе были использованы в основном показатели, характеризующие экономическое состояние сельского хозяйства по годам: объем валовой продукции как в целом по сельскому хозяйству, так и в разрезе отраслей – растениеводство и животноводство, и в разрезе категорий хозяйств – СХО, КФХ, хозяйств населения. Кроме того были использованы значения индексов физического объема, рассчитанные по каждому из вышеназванных показателей, что позволило углубить анализируемые изменения.

Для проведения расчетов была сформирована база данных, включавшая в себя таблицы экономических показателей, куда входили поля идентификации субъектов исследования: названия муниципальных районов, их коды (ОКТМО), а также коды типов аграрной структуры.

Методика и методология исследования. В основу сравнительной оценки положена методика индексного анализа количественных изменений в 2012 году по сравнению с 2008 годом. Главная идея заключалась в сравнительной оценке динамики изменения агрегатных показателей в группах районов с различным типом аграрной структуры.

Потому как, объем валовой продукции является агрегатным показателем, сопоставление этих значений за какой-либо период позволяет увидеть, насколько развитие производства в одной группе отличается от другой, а разложение агрегатного показателя на отдельные элементы дает возможность показать их роль в совокупном действии. Для получения анализируемых показателей, характеризующих произошедшие изменения в группах, были выполнены следующие процедуры. На основе исходных показателей валовой продукции сельского хозяйства представленных в разрезе районов (муниципальных образований) за 2008-2012 годы и индексов изменения ее физического объема; валовой продукции отрасли растениеводства и индексов ее физического изменения; валовой продукции отрасли животноводства и индексы ее физического изменения, были проведены расчеты условного объема.

Согласно принятой в статистике методике (приказ Росстата от 06.09.2011 №385 «Об утверждении Методических указаний по расчету объема и индексов производства продукции сельского хозяйства»), условный объем отражает объем производства текущего года в ценах базисного. Исходя из чего, данные по валовой продукции сельского хозяйства за 2008 г. (аналогично: по отраслям сельского хозяйства) были умножены на индексы физического объема за 2009, 2010, 2011 и 2012 годы. Таким образом, по каждому району (муниципальному образованию) нами был получен условный объем валовой продукции сельского хозяйства (аналогично - отраслей), позволяющей определить условный объем в группах аграрных структур (путем прямого суммирования) и индекс физического объема за весь период с 2008 по 2012 годы, путем деления суммарных показателей условного объема в группах на фактические данные валовой продукции сельского хозяйства (аналогично - отраслей) за 2008 год.

Вторым шагом при проведении расчетов было получение общего индекса изменения валовой продукции сельского хозяйства (аналогично - отраслей) в 2012 году по сравнению с 2008 годом в разрезе групп аграрных структур. Оно определялось делением суммарных показателей валовой продукции сельского хозяйства (аналогично - отраслей) в группах за 2012 год к 2008 году.

На следующем шаге был рассчитан индекс цен, определенный как отношение фактических данных валовой продукции сельского хозяйства (аналогично - отраслей) за текущий год, к условному объему валовой продукции сельского хозяйства (аналогично - отраслей). Этот показатель характеризует, как повлияло изменение цен за анализируемый период на общий индекс валовой продукции (в текущих ценах).

Полученные индексы представляют интерес для анализа и характеристики произошедших изменений в выделенных нами группах аграрной структуры. Потому как группы были сформированы на основе типов аграрных структур административных районов (муниципальных образований), то, следовательно, мы можем говорить о влиянии типа аграрной структуры на развитие сельскохозяйственного производства. Все расчетные показатели представлены в таблице 1.

Таблица 1. - Стоимость валовой продукции сельского хозяйства и индексы ее изменения в группах районов по типам аграрных структур

|

Типы аграрной структуры |

Количество районов |

Стоимость валовой продукции, млрд. руб |

Индекс, % |

||||||

|

2008 г. |

условная, 2012 г. в ценах 2008 г. |

2012 г. |

в текущих ценах 2008 г. к 2012 г. |

физического объема |

цены и структуры производства |

цены и структуры производства (без инфляции) |

|||

|

А |

В |

1 |

2 |

3 |

4=гр3:гр6 |

5=гр2:гр1 |

6=гр3:гр2 |

7= гр6:1,276 |

|

|

Нетоварное сельскохозяйственное производство |

12 |

2,7 |

2,8 |

4,3 |

159,6 |

104,6 |

152,5 |

119,5 |

|

|

Семейное товарное производство |

290 |

200,4 |

207,4 |

260,6 |

130,0 |

103,5 |

125,6 |

98,5 |

|

|

Капиталистическое сельское хозяйство |

84 |

36,6 |

36,6 |

47,8 |

130,5 |

99,9 |

130,6 |

102,4 |

|

|

Крупное капиталистическое хозяйство |

153 |

457,5 |

531,0 |

654,5 |

143,1 |

116,1 |

123,3 |

96,6 |

|

|

смешанная аграрная структура с |

преобладанием семейного производства |

287 |

321,5 |

334,3 |

432,9 |

134,6 |

104,0 |

129,5 |

101,5 |

|

преобладанием капиталистического производства |

158 |

160,4 |

158,6 |

210,6 |

131,3 |

98,9 |

132,8 |

104,1 |

|

|

преобладанием крупного капиталистического производства |

126 |

225,8 |

239,2 |

314,5 |

139,3 |

106,0 |

131,5 |

103,0 |

|

|

Итого |

1110 |

1404,8 |

1509,9 |

1925,1 |

137,0 |

107,5 |

127,5 |

99,9 |

|

Прямое сравнение абсолютных и относительных показателей в группах районов по типам аграрной структуры позволяет выявить различия в их развитии за рассматриваемый период. Прежде всего, отметим, что прирост валовой продукции сельского хозяйства в текущих ценах 2012 году в целом по всем представленным районам по сравнению с 2008 годом составил 37,0% (в целом по РФ 35,7%), т.е. статистикой фиксируется рост производства. Однако при этом в различных группах темпы этого роста заметно отличаются между собой: наибольшим он оказался в административных районах с нетоварным сельским хозяйством – 159,6, а наименьшим – в районах с аграрными структурами (1) семейного сельского хозяйства и (2) капиталистического сельского хозяйства, соответственно 130,0% и 130,6%.

Перейдем к показателю индекса физического объема, рассчитанного по единой методике Росстата и показывающего изменения объемов производства продукции сельского хозяйства. Как видно из табл. 1, индекс физического объема валовой продукции сельского хозяйства заметно различается в группах по типам аграрных структур. Так, согласно проведенным расчетам из 7 приведенных в таблице групп аграрных структур в пяти наблюдается рост, в одной снижение. Наибольший прирост физического объема валовой продукции был в группе районов, имеющих аграрную структуру крупного капиталистического сельскохозяйственного производства – 16,1%, второй по темпам роста была группа районов, имеющих смешанную с преобладанием крупного капиталистического производства структуру. Однако ее рост был меньше на 10 процентных пунктов. В группах с аграрными структурами: нетоварного сельского хозяйства, смешанного семейного сельского хозяйства и семейного сельского хозяйства, прирост физического объема валовой продукции соответственно составил 4,6%, 4,0% и 3,5%, что значительно ниже, чем у вышеназванных первых двух групп. Практически не изменился физический объем в группе районов, с капиталистической аграрной структурой производства, а вот снижение индекса физического объема на 1,1% произошло в группе с аграрной структурой смешанного капиталистического сельскохозяйственного производства. Приведенные данные позволяют сопоставить роль различных классов хозяйств в обеспечении роста объемов валовой продукции сельского хозяйства.

Несмотря на то, что индекс физического объема, хотя и является важной величиной, характеризующей количественные изменения производства в рыночной экономике, но не менее важна и другая сторона протекающего процесса, отражающая его качественные параметры. Такой стороной в индексном анализе выступает индекс изменения цен и структуры. Согласно приведенной формуле именно он отражает качественные изменения в производстве.

Iизм = Iфиз.объема * Iинд.цен и структуры=  *

*  [1]

[1]

Iинд.цен и структуры= ![]() [2]

[2]

![]()

Индекс цен и структуры в целом показывает, как влияние цен на отдельные группы продуктов отразилось на изменении объема валовой продукции в текущем году. Так как, в расчете стоимости валовой продукции принимают участие самые разные виды производств, то рассчитать средний индекс цен невозможно, и получаемый методом обратного счета индекс в формуле 2, отражает и изменение цен, и изменение структуры производства.

Согласно данным, представленным в табл.1, рост валовой продукции сельского хозяйства за счет изменения цен в районах, входящих в анализируемую выборку составил 127,5% (в целом по РФ – 128,9%). В разрезе отдельных групп аграрной структуры значение этого показателя варьирует от 123,3 до 152,5%. Однако принимая во внимание высокое значение инфляции, судить по полученным значениям о влиянии рыночных изменений цен довольно сложно. Чтобы избавиться от искажений в индексе цен, вызванных инфляционными процессами в экономике, был посчитан коэффициент инфляции в сельском хозяйстве за период с 2009-2012 гг. Согласно официальным данным Росстата [1,2], индекс инфляции за анализируемый нами период составил 127,6%. Разделив рассчитанные в графе 6 таблицы 1 индексы цен на индекс инфляции, были получены индексы цен, как бы «очищенные» от инфляции (графа 7) - для каждой группы районов аграрной структуры, в целом по анализируемой совокупности и по РФ. Как видно, индекс цен, очищенный от инфляции, в целом по РФ составил 101%, по выборочной совокупности 99,9%, в разрезе групп аграрных структур он меняется от 96,6 до 119,5%.

Теперь, если оценивать полученные результаты напрямую в том виде, в котором они представлены в таблице и в той логике, как они были получены, то лучший результат должен быть отнесен к группе районов с аграрной структурой крупно капиталистического сельскохозяйственного производства, потому как при росте физического объема валовой продукции на 16,1%, индекс цен составил 96,6% (снизились на 3,4%), т.е. налицо снижение цен при одновременном росте ее физического объема, аналогичный результат наблюдается и по группе районов, имеющих семейное товарное сельскохозяйственное производство. Вывод прост - рост производства привел к снижению цен. Однако такая интерпретация полученного результата не совсем верно отражает сущность произошедших изменений в группах с различным типом аграрной структуры. Для объяснения этого нам необходимо рассмотреть производство не с точки зрения логики полученных результатов, а с точки зрения логики теории рыночной каталлактики.

В конкурентной рыночной экономике изменение объемов и структуры производства напрямую связаны со спросом на те или иные виды товаров, а индикатором этих изменений всегда выступает рыночная цена на производимый продукт. Само же изменение предложения есть результат перевода инвестиций из одного производства в другое. Таким образом, инвестиции в производство отражают текущий момент спроса на товарном рынке и его тренд. Иначе говоря, если цена на товары или группы товаров А и В выше, чем на С и Д, то производство первых должно быть увеличено, а последних уменьшено. Производители поступят так, потому что эффективность вложения имеющихся у них ресурсов будет выше при производстве товаров А или В, и ниже при производстве С или Д, а в жестко конкурентной борьбе именно эффективность использования имеющихся в распоряжении частного лица ресурсов обеспечивает его положение на рынке. Следовательно, в идеальной модели рыночной экономики, суммарная цена на товары в базовом периоде, всегда будет ниже, чем в текущем, потому как удельный вес товаров на рынке первой группы возрастает, а второй остается прежним или сокращается. Причем происходить это будет до тех пор, пока эффективность вложений в производство товаров с более высокой ценой не сровняется с эффективностью вложений в товары с более низкой ценой.

Из всего вышесказанного вытекает следующее, положительный индекс динамики цен отражает адаптацию производителей к текущей рыночной конъюнктуре. А зафиксированный статистикой показатель индекса цен отражает результат данного процесса.

В зависимости от значения показателей индексов физического объема и цен могут быть различные ситуации.

|

Iф.о.> 1 Iц > 1 |

– объем валовой продукции возрос как за счет увеличения физического объема, так и за счет роста цен. Производство соответствует изменяющейся рыночной конъюнктуре. |

|

Iф.о.> 1 Iц < 1 |

– объем валовой продукции возрос только за счет увеличения физического объема. Ценовой фактор снижает значение стоимости валовой продукции. Производство некоторых продуктов не соответствует рыночному спросу. |

|

Iф.о.< 1 Iц > 1 |

– объем валовой продукции возрос только за счет роста цен. Происходила корректировка производства за счет снижения объемов неконкурентной продукции. |

|

Iф.о.< 1 Iц < 1 |

– объем валовой продукции снизился как за счет сокращения физического объема производства, так и за счет падения цен. Производимая продукция не соответствует рыночному спросу. |

Теперь вернувшись к анализу индексов цен приведенных в таблице 1, можно сказать, что структурное изменение производства согласно изменившемуся спросу в целом по РФ за рассматриваемый период увеличило стоимость валовой продукции за счет роста цен на 1%.

В целом по анализируемой выборочной совокупности районов такого изменения не произошло (индекс цен составил 99,9%), но, тем не менее, в отдельных группах районов, с отличительным признаком типа аграрной структуры это изменение особенно заметно.

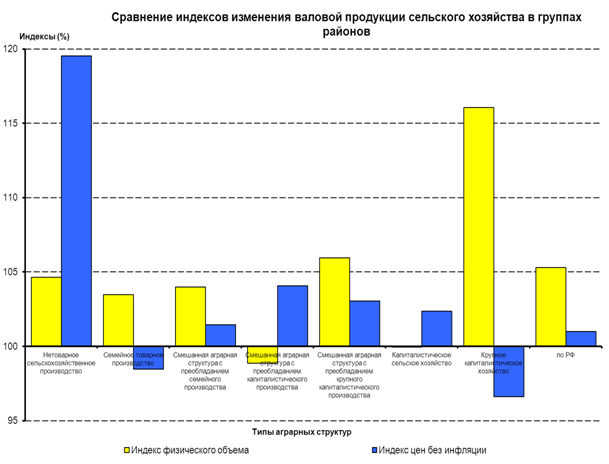

Рисунок 1. - Индексы физического объема и цен по группам аграрных структур

Аграрная структура нетоварного сельского хозяйства.

Наибольшее значение индекс цен имеет в районах с аграрной структурой нетоварного сельскохозяйственного производства – 119,5%. Объяснение этому факту очевидно и следует из его характеристики данной этому типу аграрной структуры в предыдущих работах [3]. Все районы этого типа аграрной структуры расположены рядом с региональными центрами, товарных хозяйств там мало, а основная часть производства сельского хозяйства приходится на подсобные хозяйства населения, (а также рекреационные и резидентские) продукция которых продается на рынках этих городских центров. Их эффективность – это способность в максимальном удовлетворении жителей близлежащего города продукцией сельского хозяйства, выращенной на собственных огородах или подворьях. Ассортимент поставляемых на рынок продуктов состоит в основном из ранних овощей, картофеля, плодов и ягод, свежего молока и/или изделий из него. Эта ниша занята ими прочно в силу слабости развития других институтов, способных быстро и качественно поставить абсолютно аналогичные виды продуктов. Очень трудно найти замену свежими овощами и фруктами, только что собранным с грядок и деревьев, свежему молоку, надоенному несколько часов назад и продаваемому по цене ниже, чем рядом расположенном магазине. Их стратегия – произвести на своих небольших по размерам участках как можно больше продукции для реализации в момент наивысшего спроса (цены) в растениеводстве, и максимального увеличения объема товарной части продукции животноводства, либо путем расширения ассортимента (молоко, творог, сметана и т.д.), либо за счет роста числа постоянных покупателей. С другой стороны можно видеть, что сам объем производимой валовой продукции в районах этой аграрной структуры очень мал и составляет «десятые» доли процентов от общего объема валовой продукции сельского хозяйства РФ. Кроме того и индекс физического объема здесь меньше индекса цен, что говорит прежде всего именно о возможностях использования рыночной конъюнктуры и ограниченности ресурсов по расширению производства. Необходимо указать, что основной недостаток аграрной структуры данного типа заключается в малом количестве товарных хозяйств, способных должным образом обеспечить существующий спрос на продукцию.

Останавливаемся так подробно на описании этого типа аграрной структуры сельскохозяйственного производства только затем, чтобы показать насколько сильно влияние рынка на развитие и рост валового производства продукции, даже в районах, где для развития товарных хозяйств нет подходящих условий.

Аграрная структура семейного производства.

Скорректированный на инфляцию индекс цен в данной группе составил 98,5%, т.е. структурной перестройки товарного производства, согласно изменившемуся спросу по отдельным видам продукции на рынке, в рассматриваемом периоде не произошло, а рыночные сигналы не достаточно ясно отражают конъюнктуру рынка.

Районы, в которых в стандартизированной выручке более половины приходится на семейные товарные хозяйства согласно ранее проведенным исследованиям [3], территориально расположены в наибольшем удалении от областных и региональных центров. В большинстве из них крупные СХО прекратили всякую деятельность или свели ее до минимума, и производство осуществляется в основном в хозяйствах населения и КФХ. Коммуникационная и логистическая связь с рынком этих районов является самой слабой, если к этому добавить отсутствие интеграционных структур, способных соединить производителей с единым рыночным пространством, то можно с уверенностью сказать, что номенклатура производимой продукции и ее объемы практически всегда не соответствует рыночным запросам потребителей.

Производственная стратегия хозяйств, расположенных в этих районах, будет кардинально отличаться от стратегии хозяйств населения в районах нетоварного сельского хозяйства. Во-первых, это самообеспечение произведенной продукцией, а при наличии излишков реализация их по возможным каналам, желательно с минимальными издержками.

Именно эти издержки и становятся главным тормозом на пути рыночной интеграции хозяйств. Потому как их значение определяется расстоянием и состоянием транспортной системы, ее возможностями обеспечения минимального увеличения цены товара при перевозке, то вовлечения производителей в рынок напрямую зависит от показателей ее развития. В настоящее время инвестиционный поток средств для расширения производства в таких районах незначителен, вследствие чего ориентироваться на него хозяйствам невозможно.

Следовательно, во-вторых, инвестиции направляются в виды производств, результаты которого не зависят (или слабо зависят) от погодно-климатических условий – в животноводство или в некоторых случаях в хранение или переработку. Логика в таких случаях проста – в отличие от продукции растениеводства, животноводческую продукцию или продукцию переработки можно поставить на рынок в момент наилучшего ценового уровня. Не случайно во многих хозяйствах держится большое количество животных: свиней, коров, кур и т.д. Еще одним важным понятием является то, что, в национальных республиках, где семейный тип аграрной структуры преобладает, наличие скота расценивается как богатство само по себе и аналог инвестиций. В связи с чем рост его поголовья с текущей рыночной конъюнктурой часто слабо увязан. Однако, если животноводство это все-таки непосредственное развитие сельскохозяйственного производства, то инвестиции в хранение и переработку, хотя и имеют важное значение, это все таки несколько иное направление, не влияющее непосредственно или влияющее опосредованно на рост объемов производства в сельском хозяйстве.

В-третьих, в случаях недостатка ресурсов хозяйства, расположенные в районах этого типа аграрной структуры, могут резко ограничить свою деятельность до уровня производства «только для собственного потребления» сохраняя его таким довольно продолжительный период, независимо от складывающейся конъюнктуры рынка. Например, при уходе из семьи взрослых детей, объем потребности резко сокращается и оставшиеся члены семьи, чаще всего, родители ограничивают производственную деятельность небольшим объемом, а при наличии пенсии объем может сократиться в разы. В таком случае, Росстат фиксирует постоянные объемы производства однообразной продукции, вне зависимости от изменения рыночных цен.

Подтверждением всего вышесказанного может служить сравнение показателей индексов физического объема и индекса цен – рост первого и снижение второго. Иначе говоря, структура производственной продукции мелкотоварными хозяйствами населения не реагирует на конъюнктуру рынка.

Аграрная структура капиталистического сельскохозяйственного производства.

Это группа, объединяющая районы, в которых в стандартизированной выручке более 50% приходится на предприятия капиталистического типа. Проведенный, в ранее опубликованных работах[3] анализ показал, что многие из крупных предприятий, осуществляющих производственную деятельность на территории районов, являются скорее центрами, через которые поддерживается существующая там сельская инфраструктура. Они же является основными получателями государственных средств поддержки различных направлений сельского хозяйства на данной территории. Из товарных типов аграрных структур это самая малочисленная группа.

Как следует из таблицы 1, индекс физического объема по этой группе показывает, что объем производства за исследуемый промежуток времени не изменился, а вот индекс цен указывает, что в номенклатуре производимой продукции, произошел сдвиг в сторону тех видов, которые более востребованы на рынке.

В отличие от районов с семейным типом аграрной структуры, районы с капиталистическим типом в среднем расположены ближе к региональным центрам, что делает влияние рынка более значимым. Существующие на их территории районов сельскохозяйственные организации так или иначе интегрируются в производстве, снабжении, сбыте с другими хозяйствами будь то КФХ или ЛПХ. Возможно именно благодаря интеграции, последние бывают лучше сориентированы на запросы рынка.

Расширить производство, чтобы занять большую долю на рынке, хозяйствам этих районов не позволяет отсутствие единой согласованной стратегии продвижения и производства товаров. Тем не менее, существующая конкуренция приводит к положительному изменению индекса цен (102,4%).

Группа районов с аграрной структурой крупного капиталистического производства.

В этой группе объединены районы, в которых в общей сумме стандартизированной выручке более 50% приходилось на класс крупнокапиталистических хозяйств. В районах этого типа аграрной структуры в основном расположились предприятия промышленного производства: птицефабрики и свинокомплексы. На долю СХО в общем объеме валовой продукции в этих районах приходится почти 73%. Индекс роста валовой продукции в текущих ценах составил 143,1%, индекс роста физического объема является самым высоким 116,1%, а вот индекс цен самый низкий среди групп – 96,6%. Это показатель, результат того, как влияет отсутствие конкуренции в районе на общую хозяйственную деятельность. Чаще всего в районах с такой структурой более половины валовой продукции производится одной или двумя крупными сельскохозяйственными организациями. Их деятельность настолько отлична по экономическим результатам от всех остальных субъектов, что фактически является определяющей для всего района. Если это животноводческие хозяйства, то на его комплексах сосредоточена большая часть всего поголовья животных, если растениеводческие направления, то в их пользовании большая часть посевных площадей, сельскохозяйственной техники, трудовых ресурсов и т.д. Основная часть продукции в этих хозяйствах производится для реализации вне района на рынках крупных региональных центров, либо идет в переработку на предприятия, являющиеся аффилированными к этим организациям. Стратегия таких крупных СХО, это увеличение объемов производства при сокращении затрат на единицу продукции, что делает их положение устойчивым на рынке. Никакие другие сельхозпроизводители внутри района, если они не обладают такими же или сопоставимыми объемами производства продукции не смогут конкурировать с ними. Однако, способность быстрой адаптации к меняющейся рыночной конъюнктуре у крупных специализированных производителей довольно низка, но в условиях монопольного преобладания на рынке эти производители получают от этого выгоду.

Доля же малого бизнеса на территориях этих районов в производстве низка, его влияние на общую структуру производства слабое, как и способность в удовлетворении запросов рынка.

Основной недостаток такой аграрной структуры состоит в том, что с точки зрения административного образования (района) эффективность использования имеющихся здесь ресурсов ниже, чем это могло бы быть в условиях конкуренции. В рыночной конкуренции ценовой фактор играл бы значительно большую роль, повышая тем самым отдачу вложений.

Однако остается невыясненным вопрос, почему в районах с преобладанием крупного капиталистического производства до сих пор существует производство в ЛПХ и, судя по динамике, его доля не сокращается.

Районы, имеющие смешанную аграрную структуру с преобладанием в стандартизированной выручке хозяйств определенного класса.

Отличительной особенностью этих аграрных структур является то, что удельный вес преобладания отдельного класса хозяйств в стандартизированной выручке составляет от 331/3 до 50%, т.е. в своей совокупности каждая группа районов хотя и имеет отличия, но они не столько разительны между собой. С другой стороны, сравнение смешанных аграрных структур с «чистыми» аграрными структурами позволяют сделать выводы о возможном влиянии отдельных классов и друг на друга и на общую ситуацию в выделенной группе. Во-первых, потому что смешанная структура предполагает более равномерное распределение роли классов хозяйств в районе в производстве продукции. Во-вторых, сложившееся равновесие между классами хозяйств, где ни один из них не имеет абсолютного превосходства над другими, усиливается конкуренция. В-третьих, за счет имеющихся преимуществ хозяйств каждого класса.

а) Смешанная аграрная структура с преобладанием семейного товарного производства.

Индекс изменения валовой продукции сельского хозяйства в текущих ценах в 2012 году по сравнению с 2008 годом в этой группе составил 134,6%. Индекс физического объема – 104,0%. Индекс цен «очищенный» от инфляции – 101,5%. Таким образом, если сравнивать данную группу с семейным типом аграрной структуры, где удельный вес в стандартизированной выручке семейных хозяйств составляет более половины, то можно увидеть, что индекс цен и индекс физического объема здесь выше, при этом валовая продукция растет по обоим показателям, т.е. ценовой фактор в этих районах имеет большее значение.

Исходя из чего, мы можем предполагать, что данный тип аграрной структуры способствует лучшему развитию производства в условиях рынка. В предыдущем исследовании было указано[3], что районы со смешанной аграрной структурой расположены значительно ближе к административному центру (рынку), чем районы с семейной и капиталистической аграрной структурой. Это дает возможность хозяйствам сокращать затраты на логистику, повышая тем самым их доходность и возможности по инвестированию. Таким образом, конкуренция между классами хозяйств, а также наличие инфраструктуры у капиталистических хозяйств и ее поддержка государством, позволяет обеспечить совокупный рост валовой продукции сельского хозяйства в этих районах.

б) Смешанная аграрная структура с преобладанием капиталистического производства.

Индекс изменения валовой продукции сельского хозяйства в текущих ценах в 2012 г. по сравнению с 2008 годом составил 131,3%. Индекс физического объема 98,9%. Индекс цен (очищенный от инфляции) – 104,1%. Снижение физического объема валовой продукции сельского хозяйства при одновременном росте индекса цен, позволяют предположить о происходящих изменениях в производстве и роли рыночных сигналов. Это единственная группа, в которой рост валовой продукции обеспечивался только за счет увеличения цен, т.е. хозяйства явно и преднамеренно сократили убыточное и неэффективное производство, оставив только то которое увеличивает их доходность. Преобладание класса капиталистических хозяйств и их конкуренция с семейными товарными в производстве продукции определяет фактор перестройки и приспособления к рыночному спросу

в) Смешанная аграрная структура с преобладанием крупного капиталистического производства.

Индекс изменения валовой продукции сельского хозяйства в текущих ценах в 2012 г. по сравнению с 2008 годом составил 139,3%. Индекс физического объема – 106,0%. Индекс цен, «очищенный» от инфляции – 103,0%. По сравнению со всеми другими продовольственными группами, здесь один из самых высоких индексов физического объема уступает только группе районов с аграрной структурой крупнокапиталистического производства. Однако в отличие от нее при положительном росте физического объема сохранен довольно высокий индекс цен. Иначе говоря, происходит не только рост объемов производства, но и расширяются те направления и отрасли, продукция которых более востребована на рынке. Конкуренция между классами хозяйств позволяет каждому из них занять свою рыночную нишу. И это важная особенность делает данный тип аграрной структуры более устойчивым в условиях рыночных изменений спроса.

Проведенный анализ позволяет сделать некоторые важные обобщения, касающиеся перспектив дальнейшего развития сельскохозяйственного производства в различных типах аграрных структур.

Отправной точкой нашего анализа были положения теории рыночной каталлактики, определенные в работах ученых австрийской школы политической экономии и в частности, понятие рынка. «Рыночный процесс является согласованием отдельных действий множества членов рыночного сообщества с требованиями взаимного сотрудничества. Рыночные цены сообщают производителям, что производить, как производить и в каком количестве. Рынок – это фокус, в котором сходится деятельность индивидов, центр, из которого расходится деятельность индивидов»[5]. В данном аспекте определения рынка, наше понятие типа аграрной структуры будет отражением устоявшихся конструкции между классами хозяйств на определенных территориальных границах, по производству продукции сельского хозяйства с целью удовлетворения спроса проживающего там населения.

Связывая способности различных классов хозяйств в производстве продукции с одной стороны с их возможностью по наилучшему удовлетворению потребности населения, путем рыночного обмена с другой, мы видим роль сложившихся типов аграрных структур в решении данной задачи.

Аграрные структуры, сформированные в условиях свободного доступа всех классов хозяйств к рынку, позволяют наилучшим образом удовлетворить спрос населения на товарную продукцию. Это видно на примере аграрной структуры нетоварного типа, смешанной аграрной структуры, в которых индекс объема производства возрастает вместе с индексом цен. Иначе говоря, производство следует за ценами, ориентируется на них, позволяя тем самым в совокупности увеличить объем валовой продукции.

В противоположность этому, там, где доступ хозяйств различных классов ограничен, формируется аграрная структура с крупным капиталистическим производством, затрудняющая возможности хозяйств из других классов увеличивать производство с целью удовлетворения рыночного спроса населения. Индекс физического объема производства валовой продукции возрастает, а индекс цен снижается, т.е. производимая продукция не полностью отвечает запросам рынка.

Несомненно, рост объемов производства продукции у крупных хозяйств приводит к тому, что себестоимость единицы продукции оказывается у них ниже, чем в хозяйствах с малыми объемами. Однако надо отметить, что задачей в условиях рыночного объема является вовсе не производство продукции в больших масштабах, а удовлетворение спроса населения на определенные виды продукции. При ее решении разные объемы производства, с разной себестоимостью и ценой могут способствовать наполнению рынка и тем самым способствовать удовлетворению потребностей населения. Вопрос же о том, какие классы хозяйств смогут участвовать в выполнении запросов покупателей, решается их способностью по организации эффективного производства, единственным критерием которого является сопоставление полученных доходов и понесенных затрат.

Литература

1. Российский статистический ежегодник. 2012: Стат.сб./Росстат. - Р76 М., 2012. – 786 с.

2. Российский статистический ежегодник. 2010: Стат.сб./Росстат. - Р76 М., 2010. – 813 с.

3. Сарайкин В.А. Малый бизнес и его роль в сельском хозяйстве России/ В.А. Сарайкин – М. ВИАПИ имени А.А. Никонова: ЭРД, 2012 – (Научн. тр. ВИАПи им. А.А. Никонова; вып. 36). –204 с.

4. Узун В.Я., Сарайкин В.А., Гатаулина Е.А. Классификация сельскохозяйственных производителей на основе данных Всероссийской сельскохозяйственной переписи 2006 года / – ВИАПИ им. А.А. Никонова: ЭРД, 2010. – 229 с.

5. Человеческая деятельность: трактат по экономической теории/Людвиг фон Мизес; пер. с 3-го испр. англ. изд. А.В.Куряева.-Челябинск:Социум, 2012 – 878 с.

6. Федеральная служба государственной статистики (официальный сайт). Официальная статистика. Показатели муниципальных образований. http://www.gks.ru/free_doc/new_site/bd_munst/munst.htm - дата обращения 05.05.2014 г

Назад в раздел