|

Вид публикации: Статья Год: 2013 Издательство: МЕЖДУНАРОДНЫЙ СЕЛЬСКОХОЗЯЙСТВЕННЫЙ ЖУРНАЛ №2. 2013 Целевое назначение: Научное Автор(ы): БОРОДИН К.Г. Статус: завершенный Наименование: РЫНОК ФРУКТОВ: ТАМОЖЕННЫЙ СОЮЗ И РОССИЯ В УСЛОВИЯХ ВЛИЯНИЯ ИМПОРТА ИЗ ЕВРОПЕЙСКОГО СОЮЗА Ключевые слова: Рынок фруктов, Россия, импорт, Европейский союз, Таможенный союз Объем (п.л.): 1 Формат: обычная PDF-файл: http://www.viapi.ru/download/2013/126870.pdf |

РЫНОК ФРУКТОВ: ТАМОЖЕННЫЙ СОЮЗ И РОССИЯ В УСЛОВИЯХ ВЛИЯНИЯ ИМПОРТА ИЗ ЕВРОПЕЙСКОГО СОЮЗА[1]

Руководитель отдела регулирования аграрных рынков,

д.э.н. Бородин К.Г.

В работе исследованы основные тенденции, а также проблемы, связанные с развитием рынка фруктов в Таможенном союзе (ТС). В качестве одного из факторов, оказывающих влияние на развитие торговли в ТС, рассматривается импорт из ЕС (Европейского Союза).

В первом разделе дана общая характеристика внешней торговли фруктами стран ТС. В следующем разделе анализ внешней торговли России фруктами конкретизирован по видам продукции. Влияние импорта из ЕС на торговлю фруктами в странах-членах ТС исследовано в третьем разделе, в дополнение к этому на примере российского рынка дан подробный анализ воздействия европейского импорта на торговлю между странами ТС. Сравнительный анализ импорта российской, европейской и китайской продукции в Казахстан с точки зрения развития торговли фруктами в ТС содержит последний раздел. Основные результаты исследования содержатся в выводах.

1. Внешняя торговля фруктами в странах ТС

Страны Таможенного Союза не имеют выраженных сравнительных преимуществ в производстве фруктов. В первую очередь, это обусловлено природно-климатическими условиями этих стран, которые в значительной мере определяют возможности специализации в производстве фруктов.

В Белоруссии преобладает умеренно-континентальный климат. В России основная часть территории расположена в умеренном климатическом поясе и относительно небольшое производство фруктов сконцентрировано в южных регионах. Природно-климатические условия Казахстана в меньшей степени благоприятствуют производству фруктов, чем у его ближайших соседей – Китая, Таджикистана, Узбекистана и, это стимулирует, скорее, не развитие собственного производства, а увеличение импорта из этих стран. Урожай в странах ТС собирается один раз, в то время как в Китае он может сниматься два-три раза в год.

С другой стороны, рост доходов населения способствует увеличению потребления фруктов, в то время как особенности климата южных регионов стран ТС позволяют развивать производство фруктов, а предприятиям средней зоны в этих странах заниматься производством сортов, устойчивых к погодным условиям средней полосы.

С учетом всех этих обстоятельств определенный интерес представляет исследование интеграционных связей фруктового рынка стран ТС в условиях отсутствия выраженных сравнительных преимуществ.

Россия. Импорт на рынке фруктов и переработанной продукции в России составляет примерно около двух третей. Рост импорта обусловлен не только ценовыми преимуществами, но и ростом потребления тех видов, которые не производятся в нашей стране, например, экзотических фруктов. Увеличение потребления фруктов обеспечивается ростом благосостояния российских граждан, и связанными с этим изменениями структуры потребления.

Импорт фруктов по стоимости стал одним из наиболее «дорогих» сегментов российского агропродовольственного импорта. В 2010 году стоимость фруктового импорта достигла 5,5 млрд долл, уступая при этом только одной товарной группе, импорту мяса (5,8 млрд.долл).

Кроме того, этот сегмент импорта остается одним из наиболее динамичных, его темпы роста почти в два раза превышают динамику всего агропродовольственного импорта. Импорт плодов (товарная группа 08) в Россию в стоимостном выражении увеличился в 8,4 раза. В стоимостной структуре импорта агропродовольственной продукции (товарные группы 01-24) доля плодов почти удвоилась с 8,8% до 16,3 процентов.

По состоянию на 2011 год самые большие объемы зарубежных поставок обеспечивают цитрусовые (1660,6 тыс. тонн), яблоки (1580,3 тыс. тонн), бананы (1307,6 тыс. тонн). При этом, в 2000-2011 гг наиболее динамично росли импортные закупки яблок и груш (5,7 раза), цитрусовых (3,5 раза), бананов (2,6 раза).

Основным поставщиком бананов на российский рынок является Эквадор, доля которого в 2011 году достигла 91,8%.

Ведущими экспортерами цитрусовых в 2011 году стали: Турция – 469,4 тыс. тонн, Марокко – 271,3 тыс. тонн, Египет – 223,0 тыс. тонн, ЮАР – 176,4 тыс. тонн, Китай – 107,5 тыс. тонн.

Поставки яблок в 2011 году составили 1 070 тыс. тонн, основные объемы были завезены из Польши – 281,5 тыс. тонн, Молдовы – 179,9 тыс. тонн, Китая – 136,3 тыс. тонн, Сербии – 73,4 тыс. тонн, Италии – 60,2 тыс. тонн. Примерно по 35-50 тыс. тонн экспортировали яблоки в Россию: Аргентина, Чили, Азербайджан, Франция и Украина [3].

Весьма существенная доля фруктов на внутреннем рынке России обеспечивается отечественными компаниями-импортерами. До недавнего времени на российском рынке лидировали три крупных компании «Sunway Traders», «Сорус» и «JFC». Первая из них ввозила в страну примерно 30% импорта фруктов, на долю второй и третьей приходилось около 20-25% рынка импортных фруктов. [2]. В 2008–2009 г.г. «Сорус» и «Sunway Traders» обанкротились, в результате чего торговые сети столкнулись с проблемой фруктового дефицита.

В марте 2012 года операционная компания российского импортера фруктов «JFC» также заявила о своем банкротстве [4]. Банкротство вызывает много вопросов, поскольку компания контролировала 40% российского рынка бананов, за ней не числилось задолженностей перед банками, конъюнктура рынка также была вполне благоприятной.

События с тремя наиболее крупными импортерами стали знаком для торговых сетей к переходу к самостоятельным закупкам фруктов и овощей за рубежом. Первой закупками продукции в 2009 году стала заниматься сеть «Магнит». Позже ее опыт переняли компании «Дикси» и «Системы ТЗС» (закупочный оператор, работающий с 40 региональными ритейлерами). В 2012 году к ним присоединилась сеть «X5 Retail Group». В общей сложности, «Магнит», «Дикси» и «Система ТЗС» контролируют не менее 15% всего импорта овощей и фруктов, что по абсолютной величине составляет 30 млрд. руб.

Работая напрямую, сети получают более качественные продукты за счет сокращения числа операций по погрузке-разгрузке и перевозке товара, кроме того, без участия импортеров ритейлеры дополнительно экономят до 7-9% маржи.

Среди основных факторов развития российского рынка фруктов необходимо выделить следующие.

Отечественный рынок фруктов имеет значительный потенциал роста. По данным экспертов, россиянин в среднем потребляет 34 кг фруктов при рекомендуемой норме около 100 кг в год. Для сравнения среднестатистический американец потребляет 126 кг, австралиец - 135 кг, китаец - 50 кг фруктов.

Доступ на внутренний рынок в ближайшее время возрастет. В соответствии с требованиями ВТО, Россия должна снизить импортные пошлины на большинство видов плодоовощной продукции, при этом тарифы на яблоки будут снижены примерно в 2 раза.

Снижение импортных цен вызовет рост предложения, прежде всего, импортных яблок и станет проверкой на прочность отечественных производителей.

Белоруссия. Экспорт съедобных фруктов и орехов (Edible fruit and nuts, код ТН ВЭД РБ 08) из Белоруссии в стоимостных показателях за период 2000-2010 гг удвоился и составил 26,1 млн. долл., из них меньше половины приходилось на страны ближнего зарубежья, причем, фактически весь экспорт, предназначенный для стран ближнего зарубежья, шел в Россию.

Основными экспортными товарами являются яблоки, груши (08.08) и мороженые фрукты (08.11). За период с 2001 по 2011 гг экспорт по гр. 08.08 почти удвоился с 18,1 до 35,3 тыс.тонн, экспорт мороженых фруктов вырос с 5,4 до 12,8 тыс.тонн.

Импорт фруктов и орехов значительно превышает экспорт, и за тот же период вырос с 51,6 до 216,8 млн. долл. Примерно десятая часть импорта принадлежит странам СНГ, а на Россию приходится менее 5% импорта СНГ.

Из Азербайджана в Белоруссию поступают орехи, соки; из Армении – виноград; из Молдовы – виноград, яблоки, абрикосы, вишня, черешня, фрукты сушеные, соки, вина; из России и Украины – соки; из Таджикистана – фрукты сушеные и арахис; из Узбекистана – виноград; из Украины – консервированные фрукты и соки.

Из стран дальнего зарубежья Белоруссия получает яблоки и груши (Польша, Бельгия, Нидерланды), цитрусовые (Испания, Египет, Турция), виноград (Италия, Турция), из Италии и Польши импортируются: абрикосы, вишня, черешня, персики, фрукты прочие (08.10), сушеные фрукты (Турция), вино (Франция), соки (Израиль).

Казахстан. Рост доходов населения в Казахстане стимулирует повышенный спрос на фрукты и ягоды, при этом внутреннее производство не отвечает растущим запросам населения. Так, в 2010 г. общее производство фруктовой продукции составило 221 тыс. т, в том числе валовой сбор косточковых и семечковых – 147,8 тыс., винограда – 56,4 тыс. т, ягодных культур – 16,8 тыс. Сбор яблок оценивается в 21 тыс. тонн, в то время как в благоприятные годы собиралось до 190 тыс. тонн. В условиях относительного дефицита предложения растет импорт.

Сокращение экспорта фруктов из Казахстана связано не только с необходимостью обеспечить растущие потребности населения силами местных производителей, но и, прежде всего, с быстрым ростом китайского экспорта, как в сам Казахстан, так и в Россию, вытесняя при этом продукцию казахских экспортеров.

Основу фруктового экспорта до недавнего времени составляли арбузы и дыни, виноград, яблоки и груши, абрикосы и вишня которые практически в полном объеме поставлялись в Россию.

В казахском импорте Китай занимает особое место, что объясняется наличием ряда факторов, среди которых более благоприятные для производства фруктов природно-климатические условия, и, связанные с этим, более низкие цены предложения, наличие общей границы. Так, в 2009 году в стоимостной структуре казахского импорта фруктов (по группе 08 (данные ITC)) доля Китая составила 47,4%.

Яблоки, абрикосы, орехи, виноград, сушеные фрукты импортируются Казахстаном, главным образом, из Китая; цитрусовые – из Китая и Пакистана, замороженные фрукты – из Польши и России, бананы – из Эквадора.

2. Российский экспорт фруктов в Казахстан

Исследование показало, что внутри ТС наиболее «оживленным» направлением торговли фруктами до недавнего времени был российский экспорт в Казахстан.

Рассмотрим особенности торговли фруктами Россией более детально (практически по всем товарным подгруппам), отдельно выделяя при этом внешнюю торговлю с Казахстаном.

08.02 Прочие орехи, свежие или сушеные, очищенные от скорлупы или не очищенные, с кожурой или без кожуры

Экспорт орехов из России сократился с 14,3 тыс. тонн до 2,6 тыс.тонн, при этом цена повысилась с 1,02 до 2,25 тыс. долл за тонну.

Доля стран-партнеров по ТС в российском экспорте очень мала.

Доля Казахстана в российском импорте с 0,5% свелась к нулевому значению к 2010 году. Цена на российский экспорт в Казахстан, начиная с 2001 года, опережала средние экспортные цены. Если в 2001 году это превышение составило 2,4 раза, то в 2010 году – 2,9 раза.

08.03 Бананы, включая плантайны, свежие или сушеные

Экспорт (точнее – реэкспорт) бананов из России вырос с 3,5 тыс. тонн до 19 тыс. тонн к 2007 году, которые Россия реэкспортировала, главным образом, в Казахстан. К 2011 году экспорт в Казахстан полностью прекратился.

08.05 Цитрусовые плоды, свежие или сушеные

Экспорт цитрусовых вырос с 2,8 до 4 тыс. тонн, доля Казахстана была очень высока, однако к 2011 году поставки в Казахстан прекратились.

08.06 Виноград, свежий или сушеный

Доля Казахстана в российском импорте винограда практически полностью сократилась с 7,9 процентов.

08.07 Дыни (включая арбузы) и папайя (PAPAYAS), свежие

Экспорт арбузов и дынь из России снижался, в страны-партнеры поставок практически не было.

Импорт из Казахстана в 2000 году занимал весьма заметную долю – 71,9%, которая в 2006 году снизилась до 42,9%, затем вновь выросла к 2009 году до 65,2% и в 2011 году упала до нулевой величины. Основная часть поставок – это реэкспорт арбузов из Узбекистана и Кыргызстана.

08.08 Яблоки, груши и айва, свежие

Экспорт данной товарной группы увеличился с 1,3 тыс. тонн до 3,8 тыс. тонн. Доля Казахстана выросла с 64,5 до 90 процентов.

Импорт плодов по этой группе из Казахстана упал с 5,5% до 0,01 процента.

08.09 Абрикосы, вишня и черешня, персики (включая нектарины), сливы и терн, свежие

Импорт из Казахстана полностью свернулся с 2,8% в 2000 году.

08.11 Плоды и орехи, подвергнутые или не подвергнутые тепловой обработке в воде или на пару, мороженые, с добавлением или без добавления сахара

По этой подгруппе российский экспорт сократился с 9 до 2,8 тыс.тонн.

20.07 Джемы, желе плодово-ягодные, мармелады, пюре, паста плодово-ягодная или ореховая, подвергнутые тепловой обработке

Экспорт вырос с 0,9 до 4,2 тыс. тонн, при этом доля Казахстана сократилась с 52,7 до 31%.

20.08 Плоды (фрукты), орехи и прочие съедобные части растений, приготовленные или консервированные иным способом

Объемы российского экспорта в течение всего периода существенно выросли – с 1,2 до 11,1 тыс.тонн, при этом доля Казахстана увеличилась с 32,7 до 41,3%.

20.09 Соки фруктовые (включая виноградное сусло) и соки овощные, с добавлением или без добавления сахара или других подслащивающих веществ

Экспорт вырос с 7,1 до 17,2 тыс. тонн, в котором доля Казахстана уменьшилась с 46 до 34,5%.

22.04 Вина виноградные натуральные, включая крепленые; сусло виноградное

Доля вин, экспортируемых в Казахстан, снизилась с 10,8% в 2000 году до одного процента в 2010 году.

Обобщая полученные результаты, следует отметить, что Россия, в основном, сокращает торговлю фруктами в ТС и, прежде всего, с Казахстаном. В некоторых случаях цены на российский экспорт завышены. Ранее достаточно емкими направлениями российских поставок были бананы и цитрусовые, которые реэкспортировались в Казахстан. Однако в условиях ТС реэкспорт стал неэффективным.

В отличие от экспорта сельскохозяйственной продукции, экспорт переработанной продукции (за исключением вин) в России постепенно развивается.

3 Влияние ЕС на торговлю фруктами в Таможенном союзе

Предварительно отметим ожидаемые изменения политики регулирования рынка фруктов в Европейском Союзе (ЕС).

На рынке фруктов с 2016 г. намечается ограничить помощь до 4,1-4,6% стоимости продукции, выводимой на рынок организациями производителей и др.[5].

Важную роль в регулировании большинства продуктовых рынков должны сыграть меры по стимулированию взаимоотношений сельхозпроизводителей с переработкой и торговлей путем создания и регистрации организаций фермеров, введения обязательных письменных контрактов, закрепляющих цены и условия поставок и др., без нарушения конкурентного законодательства ЕС. Предложено также продолжить программы бесплатного или льготного распределения фруктов в школах. В программе бесплатного распределения фруктов в школах в 2010 г. участвовало 23, а в 2011 г. – уже 27 стран ЕС. Общий бюджет программы, охватывающей около 5 млн. детей, составит примерно 160 млн.евро, причем 4-м, 5-м и 7-м получателями средств будут Польша, Румыния и Венгрия.

[1] Статья подготовлена при финансовой поддержке проектов РГНФ № 11-02-00047а "Продуктовые модели частичного равновесия: прогнозы развития, эффективные сценарии регулирования рынков агропродовольственной продукции в условиях либерализации внешнеэкономической деятельности" и № 13-02-00023а "Россия в условиях многосторонней (ВТО) и региональной (Таможенный Союз) интеграции: аграрный и общий аспекты".

Казахстан и ЕС. Экспорт продовольствия Казахстана в страны ЕС за период 2002-2011 гг[1], повысился с 44 до 119 млн. евро, в то время как импорт рос более высокими темпами – с 65 до 243 млн.евро.

Среди прочих стран наиболее важным поставщиком фруктов (08 группа) в Казахстан является Китай, второе место занимает Эквадор.

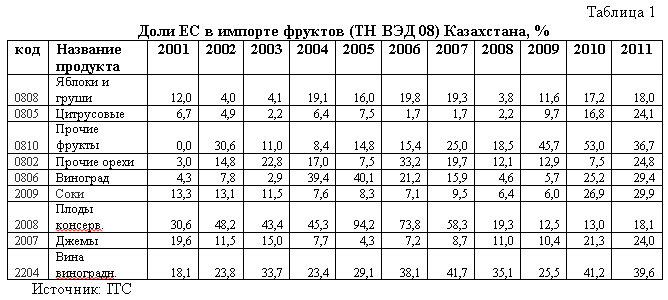

Рассмотрим импорт Казахстана из ЕС. Из его стоимостной структуры (см. табл.1) следует, что наибольшие доли импорта приходятся на товарные группы 08.10 и 22.04, кроме того, продолжают динамично расти поставки европейского винограда, соков, вин. Начиная с 2007 года, несколько снизилась доля импорта яблок и груш, что объясняется резким увеличением импорта яблок и груш по абсолютной величине в 2008 году.

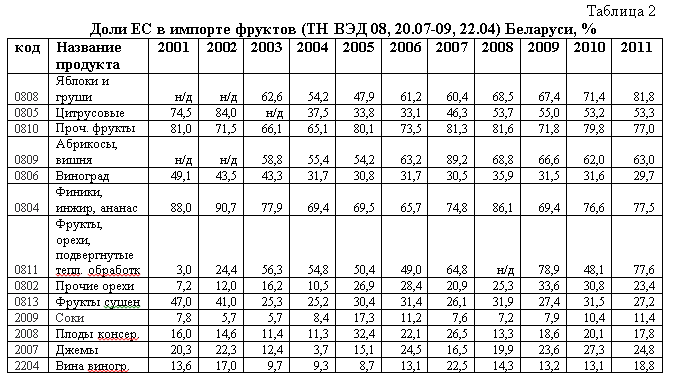

Беларусь и ЕС. Самым важным торговым партнером Беларуси по товарной группе 08 является Польша, доля которой в 2011 году в белорусском импорте фруктов (08) составила 21,2%.

Наиболее объемные импортные поставки из ЕС поступают на внутренний рынок Беларуси по группам «яблоки и груши» и «цитрусовые». Положительная динамика импорта по первой группе весьма велика – за период 2001-2011 гг он вырос в 21,5 раза, при том темпы роста поставок европейской продукции составили 41,2 раза (!), установив в конце периода своеобразный рекорд - 103,5 тыс.тонн. Среди импортеров с большим отрывом лидирует Польша. Ее доля в европейском импорте выросла с 21,6 до 86 процентов.

За тот же период импорт цитрусовых вырос в 4,7 раза и достиг 33,7 тыс. тонн. В данном случае средние темпы роста импорта отставали от импорта из ЕС (рост всего – 2,7 раза). Основными поставщиками являются Испания, Египет, Италия, Турция.

Сравнивая две приведенные выше таблицы, можно заметить, что рынок фруктов Беларуси в большей степени зависим от европейского импорта, чем рынок Казахстана. Наиболее велика зависимость по яблокам и грушам, группе «прочие фрукты», ананасам, финикам, инжиру, цитрусовым, «фруктам и орехам, подвергнутым тепловой обработке».

Т.е. особенности географического расположения и окружения, близость или отдаленность поставщика в торговле стран ТС имеют существенное значение.

[1] данные Евростата, food, drinks and tobacco (SITC 0+1)

Источник: ITC

Сравнительный анализ влияния торговли фруктами ЕС и ТС на российский рынок. В этом подразделе вначале будут выявлены сектора торговли фруктами, в которых страны ЕС имеют значительную долю на российском рынке. Затем предполагается проанализировать удельные величины российского импорта из стран ЕС и ТС по соответствующим товарным подгруппам.

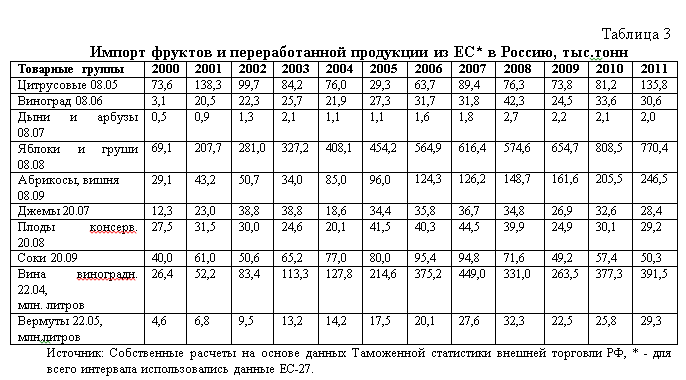

В стоимостной структуре российского импорта агропродовольственной продукции из стран Европейского Союза (товарные группы 01-24) доля импорта плодов выросла с 2,7% до 9,5 процентов. При этом стоимость импорта плодов (товарная группа 08) увеличилась в 23,3 раза. Из таблицы 3 следует, что основные поставки фруктов и фруктовой продукции из стран ЕС приходятся на следующие товарные позиции: цитрусовые плоды, виноград, яблоки и груши, абрикосы и вишню, джемы, консервированные фрукты, соки, вина и вермуты. К перечисленным позициям в анализ дополнительно введена товарная подгруппа «дыни и арбузы» (08.07) в связи с тем, что для внутренней торговли ТС она весьма важна и в последующем анализе можно будет сделать оценки относительно влияния импорта из ЕС на торговлю между странами ТС.

По темпам роста импорта фруктов и переработанной продукции из ЕС выделяются вина виноградные (14,8 раз), яблоки и груши (11,1 раза), виноград (9,9 раза), абрикосы и вишня (8,5 раза).

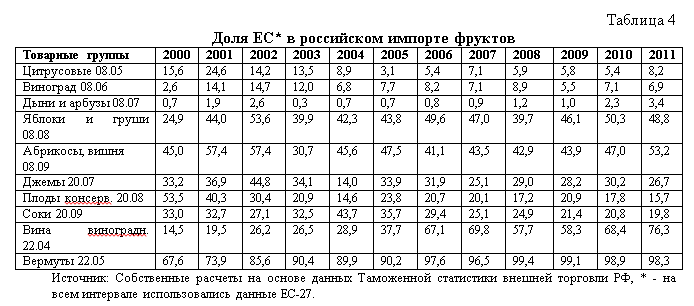

Далее рассмотрим удельные величины стран ЕС и ТС в российском импорте (см. табл. 4 и 5).

Наибольшие темпы роста долей отмечается по позициям «вина виноградные» (в 5,3 раза), «дыни и арбузы» (в 4,9 раза), «виноград» (в 2,7 раза), «яблоки и груши» (в 2 раза). При этом по винам и вермутам, яблокам и грушам (08.08), абрикосам, вишне (08.09) и джемам страны ЕС занимают значительную долю в российском импорте.

Что касается стран ТС, то основным поставщиком фруктов на российский рынок из партнеров по ТС до недавнего времени оставался Казахстан. Практически весь экспорт фруктов (группа 08) Казахстана был ориентирован на Россию, из которого более 94% стоимости составляли арбузы и дыни. Однако к 2011 году этот единственный достаточно емкий канал торговли был полностью свернут. В условиях сокращения торговли в ТС, российский импорт арбузов и дынь из ЕС вырос по отношению к «до-интеграционному» периоду в 3,4 раза.

Во внешней торговле фруктами Казахстан в 2008-2009 гг стал нетто-импортером, причем по всем видам продукции импорт наращивался преимущественно из Китая. Весьма реалистичным объяснением этой ситуации может быть то, что эти существенные изменения во внешней торговле Казахстана были вызваны соглашениями, которые Казахстан заключил с Китаем в начале 2007 года.

Влияние европейского импорта на свертывание казахского экспорта на российском рынке маловероятно. В частности, если рассматривать ценовой аспект, то средняя цена на импорт винограда из Казахстана за период 2000-2010 гг составила 896,6 долл/тонну, из ЕС -1001,9 долл.тонну. Однако в этих условиях импорт из Казахстана снижался, а европейский – оставался на довольно высоком уровне. Средние цены на абрикосы, вишню (08.09) из Казахстана и ЕС были примерно равны.

Средняя цена на импортные яблоки и груши из ЕС была на 26,4% ниже цен казахского импорта, поэтому можно было бы предположить, что одним из факторов преимущественного роста европейского импорта в данном случае стали более низкие цены на импорт из ЕС. Вместе с тем, сократился не только казахский экспорт яблок и груш в Россию, экспорт яблок и груш из Казахстана сократился в целом.

Что касается ситуации с производством фруктов в самом Казахстане, то по данным ФАО (по состоянию на 2009 год включительно) оно даже выросло по отношению к 2006 году (т.е. году, предшествующему подписанию соглашений с Китаем). Из этого можно сделать вывод о том, что производство в Казахстане, в первую очередь, ориентировано на удовлетворение растущего внутреннего спроса, при этом, пока не рискуя конкурировать с Китаем на внешних рынках, включая более привилегированный для Казахстана рынок ТС.

Подводя итог, можно говорить о том, что европейский экспорт не играл решающей роли в сокращении казахского импорта. Главными причинами стали активизация торговли с Китаем и растущий внутренний спрос в Казахстане.

Влияние Белоруссии на российский рынок еще три года назад было весьма условным, в 2010 году белорусский экспорт составил - 6,7 тыс. тонн (по всей группе 08). Вместе с тем, начиная с 2010 гг экспорт Белоруссии по этой группе в целом, в т.ч. - в Россию, значительно прибавил. В целом, за период с 2001 по 2011 гг поставки в Россию выросли с 3,9 до 34,5 млн. долл., при этом доля России по группе 08 превысила треть всего белорусского экспорта. Экспорт яблок, доля которого в стоимости поставок фруктов в Россию доминирует (в 2011 году она составила 83%), практически полностью ориентирован на Россию.

Вместе с тем, резкий рост экспорта яблок в Россию в 2011 г (28,7 тыс.тонн) по отношению к 2010 году (1,1 тыс.тонн) был связан с почти таким же динамичным увеличением импорта польских яблок в Беларусь (с19,3 до 43,5 тыс.тонн). В связи с этим хотелось еще раз подчеркнуть, что, несмотря на необходимость развития торговых отношений между странами ТС, требуется исключать возможности реэкспорта. Если учесть, что цена польских яблок в Беларуси составила в 2011 г 556 долл за т., а цена белорусского экспорта яблок в Россию 818 долл за т., то в случае реэкспорта ущерб российских потребителей составил, как минимум, 92,5 млн. долл только от реэкспорта яблок.

Самые объемные поставки двух стран ТС в Россию осуществлялись по четырем подгруппам - 08.06, 08.07, 08.08, 08.09. По всем этим товарным позициям происходило снижение российского импорта из стран-партнеров по ТС. Даже по группе 08.07 доля ТС, которая ранее была довольно емкой, свернулась до нуля. К 2011 году произошло полное сокращение реэкспорта арбузов Казахстаном из Узбекистана и Кыргызстана в Россию [1].

Несмотря на то, что в 2011 году доля Беларуси по данной товарной подгруппе подросла, она все еще остается незначительной.

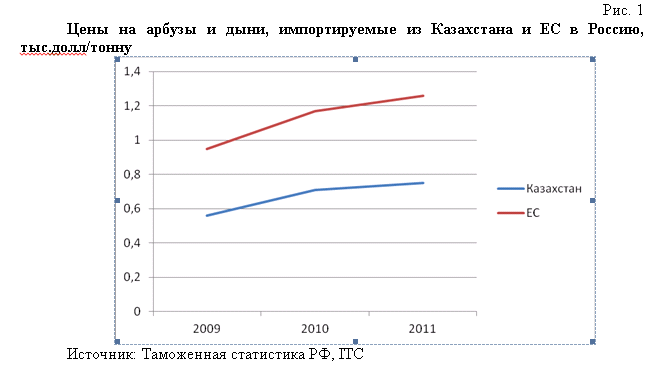

Таким образом, даже если доли ЕС в российском импорте по выбранным позициям и будут снижаться, то это снижение никак не может быть связано с образованием Таможенного союза. Тем более что снижение поставок из ТС и рост европейского импорта происходили даже тогда (с 2009 по 2011 год), когда цены ЕС на продукцию группы 08.07 в среднем на 40% превосходили аналогичные цены Казахстана (см. рис.1).

4 Анализ перспектив развития торговли фруктами в ТС

Как следует из вышеприведенного анализа, до 2011 года наиболее активным направлением торговли фруктами в ТС оставался вектор Россия -> Казахстан.

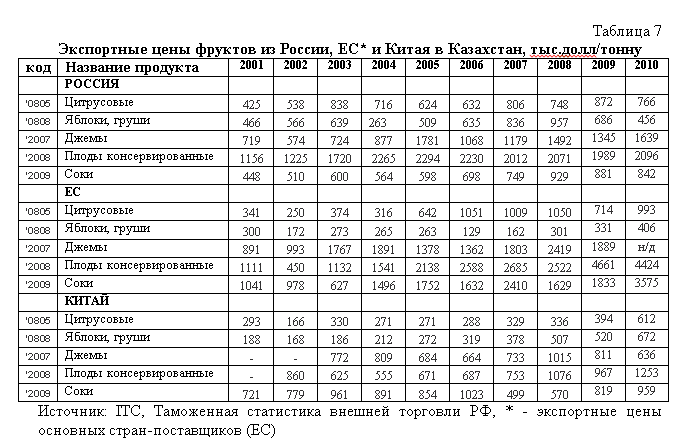

Для того чтобы оценить перспективы возможного развития торговли по этому направлению, выполним сравнительный анализ импорта российской, европейской и китайской продукции в Казахстан, а также рассмотрим цены, по которым эти виды продукции поставляются в Казахстан.

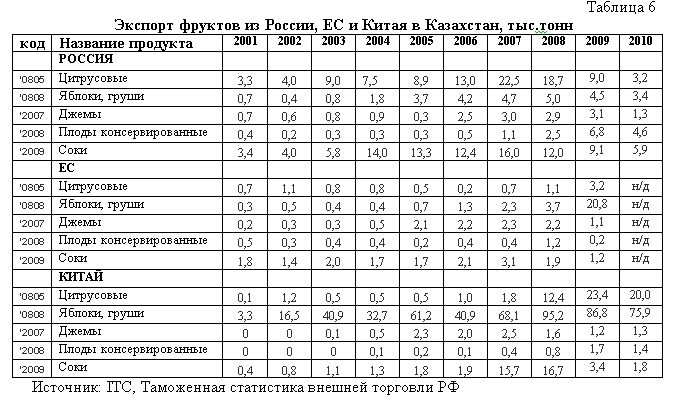

Рассмотрим объемы экспорта из России, ЕС и Китая в Казахстан по данным товарным группам.

За период с 2001 по 2010 гг российский экспорт фруктов в Казахстан по приведенным в таблице товарным позициям практически не снижался. Вместе с тем, пиковые значения в основном приходились на 2007-2008 годы. Наиболее вероятной причиной тому стал финансовый кризис, глобальными последствиями которого стало сокращение международных торговых потоков, включая товарооборот внутри ТС.

Наиболее заметные экспортные поставки в Казахстан осуществляются по следующим товарным группам: цитрусовые; яблоки и груши; джемы; плоды консервированные; соки (бананы были исключены из рассмотрения, поскольку в подавляющем большинстве импортируются из Эквадора).

Из данных, приведенных в таблице, можно сделать вывод о том, что наиболее объемные поставки фруктов из России приходятся на плоды цитрусовых. Между тем, в 2008 году российский реэкспорт цитрусовых стал снижаться, взамен этому, начиная с 2008 года, быстро вырос китайский экспорт в Казахстан. Снижение поставок яблок и груш из России произошло несколько позже – с 2009 года, в то время как годом раньше резко увеличился импорт из Китая.

Наиболее значимым экспортером фруктов для Казахстана постепенно становится Китай, в то же время по поставкам переработанной продукции Россия продолжает удерживать ведущие позиции. Цены на переработанную продукцию из России выгодно отличаются по сравнению с европейскими. Вместе с тем, следует заметить, что по джемам и консервированным плодам у китайской продукции есть определенный ценовой задел, что в перспективе может способствовать росту поставок этой продукции.

Из таблицы следует, что самыми низкими ценами на цитрусовые остаются экспортные цены Китая, что повлияло на соответствующую расстановку в объемах импорта между Россией и Китаем в пользу последнего.

Цены на европейские яблоки и груши самые низкие, между тем преимущественно растет импорт из Китая. Эта ситуация может быть связана как с ограниченным предложением европейской продукции, так и с политикой Казахстана в отношении Китая.

Последнее утверждение не лишено оснований, поскольку импортные поставки из Китая активизировались только после визита Президента Назарбаева в Китай в январе 2007 года и подписания ряда ключевых соглашений между Китаем и Казахстаном.

Если говорить о перспективах, то Россия остается нетто-импортером выделенных видов продукции, поэтому о динамичном и устойчивом развитии экспорта с Казахстаном пока говорить не приходится. Вместе с тем, достаточно хорошие условия развития российского экспорта остаются для соков, по остальным позициям, возможно, требуется специализация в сортах продукции, отличных от китайских и европейских. В этом случае, соответствующие ассортиментные решения позволят российским экспортерам избежать прямой конкуренции с более искушенными европейскими поставщиками и более конкурентоспособными по цене китайскими экспортерами.

Выводы:

1. Отсутствие тесной географической концентрации трех стран ТС способствует преимущественному развитию торговых отношений с соседними странами (торговыми блоками). В этом случае ось Белоруссия-Казахстан становится неэффективной, поскольку территориально Казахстану ближе Китай и Пакистан (из стран дальнего зарубежья), чем Белоруссия. Белоруссии же ближе страны ЕС[1]. Другими словами, ТС дает «пищу» для теории, поскольку такие объективные факторы, как географические размеры стран-членов и их окружение оказывают большое влияние на развитие интеграционных связей.

2. Значительные объемы торговли фруктами до образования Таможенного союза поставлялись на реэкспортной основе. В частности, таким способом осуществлялись поставки России в Казахстан цитрусовых и бананов, из Казахстана в Россию – арбузов и дынь. Образование ТС привело к снижению объемов торговли внутри ТС в связи с отказом от реэкспорта, однако это позволило повысить общую эффективность торговли за счет увеличения прямых поставок от производителей к потребителям. Кроме того, ВТО (членом которой Россия стала в текущем году) регламентирует правило происхождения товаров, в соответствии с которым определяется, был ли товар произведен внутри преференциальной зоны и разрешается ли им свободно торговать в зоне. Эти правила призваны ограничить деятельность фирм, занимающихся реэкспортом.

3. Влияние европейского импорта по мере увеличения расстояния постепенно ослабевает. В наиболее сильной мере зависимость от европейского импорта у Беларуси, следом за ней идет Россия, затем – Казахстан. Взамен этому, усиливается обратная зависимость – от Китая.

Наличие по одну сторону от ТС одного из центров мировой экономики, каковым является Европейский союз, по другую – быстрорастущей и все более влиятельной в мировых масштабах экономики, каковым становится Китай, оказывают существенное влияние на развитие интеграционных связей в ТС.

4. Объемы торговли фруктами между Россией и Казахстаном сократились не только по причине взаимного отказа стран ТС от реэкспорта. Главную роль в снижении торговли сыграл Китай. После заключения соглашений с Китаем на высшем уровне в 2007 году потоки фруктового экспорта из Китая в Казахстан резко выросли, более того в настоящее время происходит быстрое вытеснение казахской продукции с российских рынков.

5. В этой ситуации определенные перспективы по развитию торговли фруктами связываются с повышением товарооборота между Беларусью и Россией. Самые последние данные свидетельствуют об увеличении поставок фруктов в Россию. Однако, при этом необходимо исключить реэкспорт. Т.е. развитие взаимной торговли должно быть основано на развитии национального производства в странах ТС.

Литература:

1. Алшанов Р. Экономика Казахстана за 20 лет: агропромышленный комплекс//Казахстанская правда. 11.11.2011. http://www.kazpravda.kz/c/1320968953.

2. Кузьмичева М.Б. Российский рынок фруктов. Институт исследования товародвижения и конъюнктуры оптового рынка. http://www.opt-product.info›content/files…rynok_fruktov.doc

3. Положительная динамика на рынке фруктов по итогам 2011 года. Блог компании Инлайн. http://inline-ltd.ru/blog/?p=1084

4. Рынок импортных фруктов: расстановка сил. http://pomidorus.ru/news/344/

5.Фрумкин Б. Общая сельскохозяйственная и рыболовная политика// Европейский Союз: Факты и комментарии М.: Институт Европы РАН, Ассоциация Европейских исследований (АЕВИС). 2011-2012 гг. http://www.edc-aes.ru/content/user_files/Image/...

[1] Если, например, сравнивать ТС с НАФТА, то отсутствие альтернативы в НАФТА (для США и Канады нет других более близких торговых партнеров) по-своему стимулирует «работу» в североамериканском торговом блоке. В ТС такие возможности выбора более эффективных партнеров имеются.

Назад в раздел